- O SM

- Życie z SM

- NMOSD/MOGAD

- PTSR

- Jak pomagamy

- Chcesz pomóc?

- Specjaliści

Infolinia

+48 22 127 48 50Infolinia

+48 22 127 48 50Program Leczenia, Rehabilitacji i Wsparcia SM (PLRiW) umożliwia chorującym gromadzenie środków finansowych pochodzących z 1,5% podatku i darowizn pieniężnych, które przeznaczone mogą być na leczenie, rehabilitację, zakup produktów i usług, które ułatwiają funkcjonowanie z chorobą.

1,5% przekazywane jest w okresie rozliczeń podatku dochodowego, czyli od 16 lutego do 30 kwietnia każdego roku (jeśli 30 kwietnia przypada w dzień wolny, wtedy termin ten jest przedłużany). Przekazanie 1,5% nic nie kosztuje, bo to i tak część podatku, którą przekazujesz US - po prostu decydujesz, że nie trafi on do skarbu państwa, a na rzecz organizacji pozarządowej bądź konkretnej osoby.

Przekazywać 1,5% podatku mogą:

- podatnicy podatku dochodowego od osób fizycznych (w tym m.in. podatnicy uzyskujący dochody z odpłatnego zbycia papierów wartościowych);

- podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych;

- podatnicy prowadzący jednoosobową działalność gospodarczą, korzystający z liniowej, 19-procentowej stawki podatku;

- emeryci i renciści, którzy od organu rentowego (np. z ZUS) otrzymali roczne obliczenie podatku na formularzu PIT-40A za 2021 r. i nie uzyskali w 2021 r. innych dochodów, które powinni wykazać w zeznaniu podatkowym na formularzu PIT-37 albo PIT-36. Mogą to zrobić przy pomocy za pomocą oświadczenia PIT-OP.

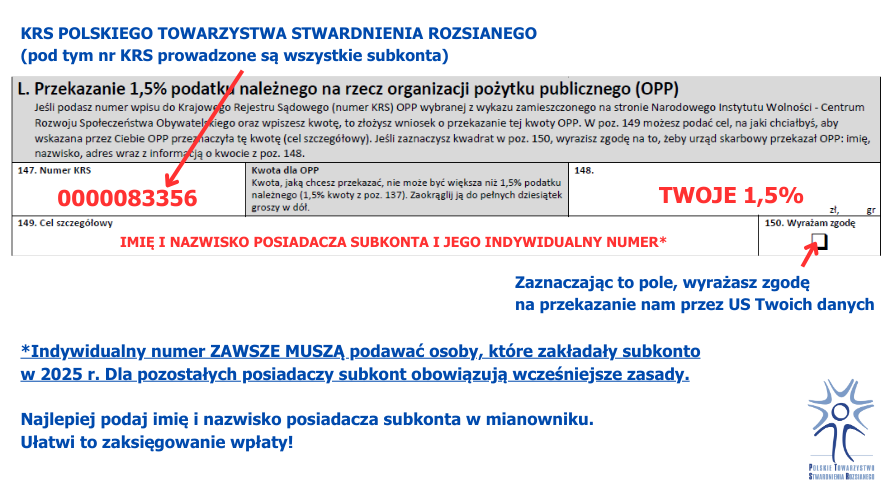

Jak poprawnie przekazać swój 1,5% na konkretną osobę mającą subkonto w PTSR w deklaracji PIT

Darowiznę możesz przekazać posiadaczowi subkonta właściwie zawsze.

Przekazując darowiznę będziesz mógł:

- jako osoba fizyczna, odliczyć ją sobie od podatku w deklaracji rocznej w wysokości do 6% dochodu (za rok, w którym ją przekazałeś (Art. 26 §1 pkt 9 i 10 ustawy o podatku od osób fizycznych).

- jako osoba prawna (tj. spółki prawa handlowego, jak: spółka akcyjna lub spółka z o.o.) odliczyć sobie darowiznę w wysokości 10% dochodu w deklaracji rocznej (za rok, w którym przekazały tą darowiznę (art. 18 §1 pkt 1ustawy o podatku od osób prawnych).

Darowizny rozliczyć można łatwo np. w programie e-pity.

Dane do darowizny na osobę posiadającą subkonto w ramach Programu Leczenia, Rehabilitacji i Wsparcia (PLRiW):

Polskie Towarzystwo Stwardnienia Rozsianego

Nowolipki 2a, 00-160 Warszawa

NIP: 526-16-73-344

KRS: 000 008 33 56

Konto: 81 1440 1390 0000 0000 1569 1646

W tytule przelewu należy wpisać:

- PLRiW imię i nazwisko osoby, której ofiarowują Państwo swoją darowiznę (dotyczy osób, które założyły subkonto przed 2025 r.)

- PLRiW imię i nazwisko osoby, której ofiarowują Państwo swoją darowiznę oraz jej indywidualny numer subkonta (dotyczy osób, które założyły subkonto od stycznia 2025 r.).

Co po przekazaniu darowizny?

Pamiętaj, abyś zachował, w razie kontroli:

- dowód wpłaty na rachunek bankowy obdarowanego (w dowodzie wpłaty warto wskazać cel dokonywanej darowizny pokrywający się z jednym z powyżej wymienionych),

- dokument, z którego wynika wartość tej darowizny, posiadający dane obdarowanego.

Pamiętaj, abyś wykazał w zeznaniu rocznym kwotę przekazanej darowizny, kwotę dokonanego odliczenia oraz danych pozwalających na identyfikację obdarowanego.